Как узнать класс водителя ОСАГО

Содержание статьи:

Закон об обязательном автостраховании прописывает порядок формирования цены, с учетом в том числе класса водителя.

Как влияет класс водителя на цену ОСАГО

При оформлении ОСАГО класс водителя играет решающую роль в определении его стоимости. Цена рассчитывается на основании таких данных:

- Базовый тариф для каждого типа транспортного средства (легковое авто, автобус, мотоцикл, грузовой транспорт и т.д.);

- Марка и модель. Для каждой из них разработаны тарифы с учетом их частоты попадания в ДТП;

- Место жительства. Так как каждый регион имеет свою статистику аварий, то и коэффициенты для них назначаются в соответствии с ней;

- Возраст клиента. Для молодого и взрослого человека коэффициенты будут различны, так как первый склонен к более быстрой езде и не всегда способен трезво оценивать ситуацию на дороге;

- Водительский стаж. Для опытного водителя тариф будет ниже.

- Количество и характеристики дополнительно внесенных в полис водителей. Для каждого из них определяются коэффициенты и учитывается самый больший из них.

- История вождения. Согласно нее определяется класс водителя и КБМ. Коэффициент бонус-малус определяет размер страхового взноса для клиента.

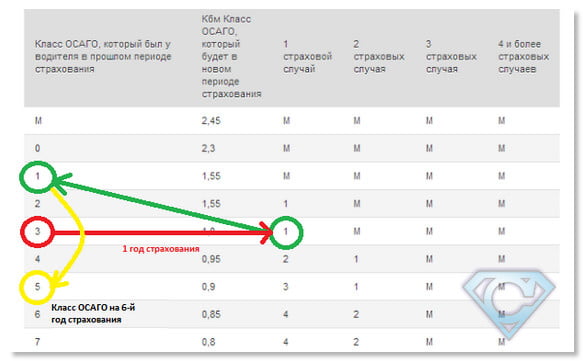

Существуют такие классы для водителей: М, 0, 1, 2, 3 … 13. При отсутствии истории страхования, т.е. если клиент оформляет полис впервые, ему присваивается третий класс с коэффициентом 1. Это обозначает, что цена рассчитывается по всем остальным показателям, а последний не учитывается. За каждый год, проведенный без обращений за компенсацией к страховщику, клиент получает следующий класс и соответствующий КБМ, который ежегодно снижает страховой взнос на 5%. Так, четвертому классу соответствует коэффициент 0,95, пятому — 0,9 и т.д. Последний тринадцатый класс дает клиенту скидку на полис в размере 50%, т.е. коэффициент равен 0,5. Но за каждый случай аварии, класс понижается, а цена страховки вырастает. Максимальный размер полиса может быть выше на 145% от рассчитанной цены, т.к. классу М соответствует КБМ равный 2,45. Он может быть присвоен водителю любого класса, если он получил компенсацию более четырех раз за год. Понижение суммы взноса возможно только постепенное, за каждый год для клиента повышается класс, если за это время он не получал выплат.

Как можно узнать класс водителя для ОСАГО

Каждый автовладелец должен изучить, как узнать класс водителя ОСАГО. Сделать это можно или на сайте РСА или на иных ресурсах, которые предоставляют такую возможность. Клиенту потребуется внести такие данные в графы онлайн-проверки:

- ФИО;

- дата рождения;

- номер водительских прав.

Таким образом, класс назначается конкретному водителю и никак не связан с тем, где он застраховался или какой машиной управляет. При смене транспортного средства, его коэффициент сохраняется, что очень удобно, так как позволяет сохранить свою историю. А при решении оформить ОСАГО в другой компании не нужно беспокоится о том, что придется терять скидку, полученную в другой. Это также позволяет не мошенничать клиентам. Так как раньше они могли просто сменить страховщика, если предыдущий увеличил водителю цену из-за частоты аварий.

Все это стало возможным благодаря созданию общей базы водителей, к которой имеют доступ все компании с лицензией на выдачу ОСАГО. Они же ее и формирует. Происходит это таким образом:

- При выдаче первичного полиса для водителя, раннее его не имеющего, его данные, номер полиса и срок его действия вносятся в базу.

- Если клиент обратился за компенсаций по страховому случаю, это отражается в базе с указанием даты, характера повреждений и суммы выплаты.

- При продлении страховки, сотрудник компании отмечает класс водителя согласно прошедшего года и указывает номер и дату окончания действия нового полиса.

- Если клиент обратился к другому страховщику, тот по номеру водительского удостоверения получает информацию о его истории и размеру присвоенного коэффициента.

Для чего при продлении ОСАГО нужно проверять класс для водителя

Если клиент сомневается в том, что страховщик внес все его данные в базу, он должен сам проверить класс водителя для ОСАГО. В принципе, это рекомендуется любому водителю, даже страхующемуся в надежной компании не первый год. Так как всегда возможен технический сбой или потеря информации. Достаточно один раз в год проверять свой коэффициент при пролонгации договора и сравнивать с присвоенным в компании. Это позволит своевременно обнаружить ошибку, сообщить о ней и исправить ситуацию. Изменить данные может страховщик, который оказывал услуги по автострахованию за утерянный период.

Не редки случаи, когда водитель обнаруживал неправильно присвоенный класс или отсутствие своей информации в базе, при смене страховщика. Это объясняется некомпетентностью или нерадивостью отдельных сотрудников. Бороться с ними можно самостоятельно, но если они отказываются внести данные в базу, необходимо направлять жалобу в Прокуратуру или Роспотребнадзор. Первый орган имеет больше возможностей для оказания воздействия на нерадивого страховщика.

При личной подаче заявления в Прокуратуру необходимо указать такую информацию:

- перечень прав, которые нарушил страховщик (согласно Гражданского кодекса);

- полное описание ситуации;

- просьба воздействовать на компанию и обязать ее выполнить свои обязательства, также необходима просьба о возбуждении дела об административном нарушении;

- контактная информация.

Заявление рассматривается в срок один месяц. Но обычно, с водителем связываются раньше, для уточнения деталей. Как показывает практика, клиент такой компании может рассчитывать на занесение в базу и назначение справедливого коэффициента.